Les nouvelles immobilières

Un point rapide sur les servitudes

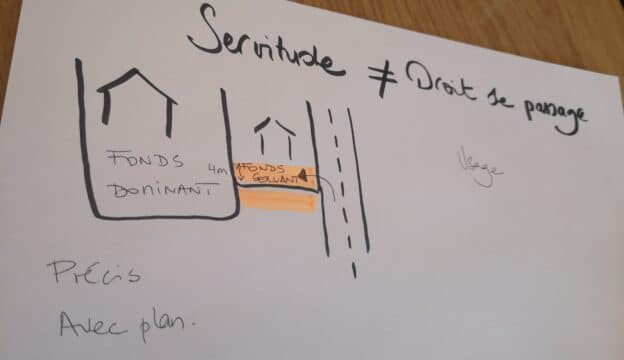

Les Servitudes Une servitude est une charge supportée par un immeuble bâti ou non (fonds servant) faisant l’objet d’une propriété privée, pour l’usage ou l’utilité d’un autre immeuble (fonds dominant), appartenant à un autre propriétaire. Les servitudes sont liées à l’immeuble et ne peuvent être constituées ou modifiées conventionnellement que par un acte notarié. Elles suivent … Suite

Le régime fiscal des plus-values immobilières

L’immobilière du Parc vous présente un résumé des dispositions fiscales sur les plus-values immobilières. • La résidence principale reste exonérée de toute imposition. • Tous les autres types de biens (terrain à bâtir, résidence secondaire, bien loué, bâtiment agricole…) sont imposables, comme précédemment. • S’agissant du calcul de la plus-value imposable, on pourra ajouter au … Suite

Honoraires

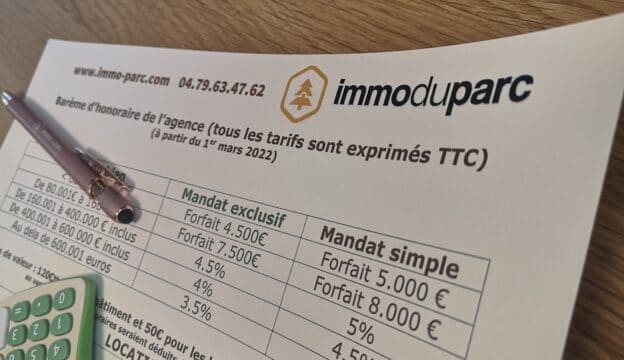

Les honoraires de l’agence sont inclus dans le montant du prix affiché sur notre site ou sur la vitrine de l’agence. Il s’agit d’un prix dénommé habituellement Frais d’Agence Inclus (FAI). Le barème des honoraires TRANSACTION de l’Immobilière du Parc s’établit en principe de la manière suivante (valable à partir du 1er mars 2022) : … Suite